检索条件

1、案例来源:把手案例库

2、案由:虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪

3、审理程序:一审、二审

4、文书类型:判决书、裁定书

5、裁判年份:2021年1月1日至2021年12月31日

6、案件数量:1372份

虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪,是指为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开增值税专用发票或者用于骗取出口退税、抵扣税款发票的行为。

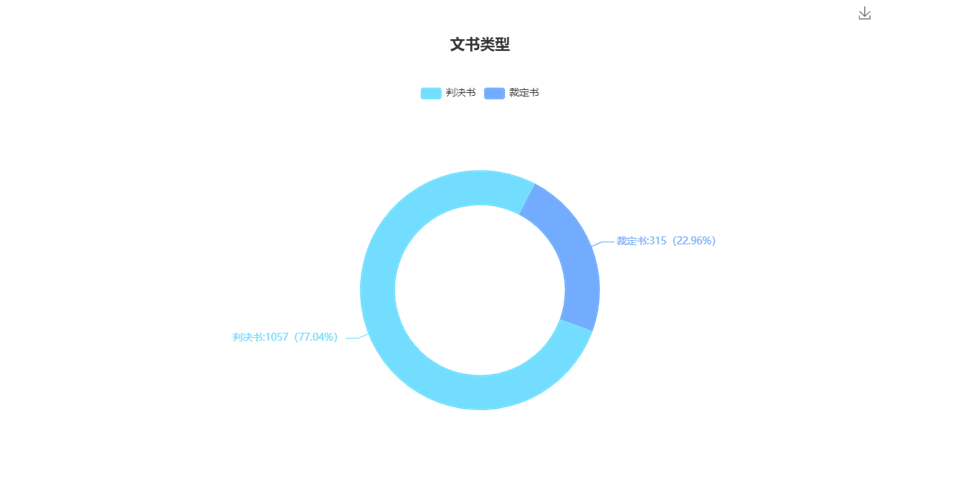

虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪的判决书1057份,占比77.04%;裁定书315份,占比22.96%。

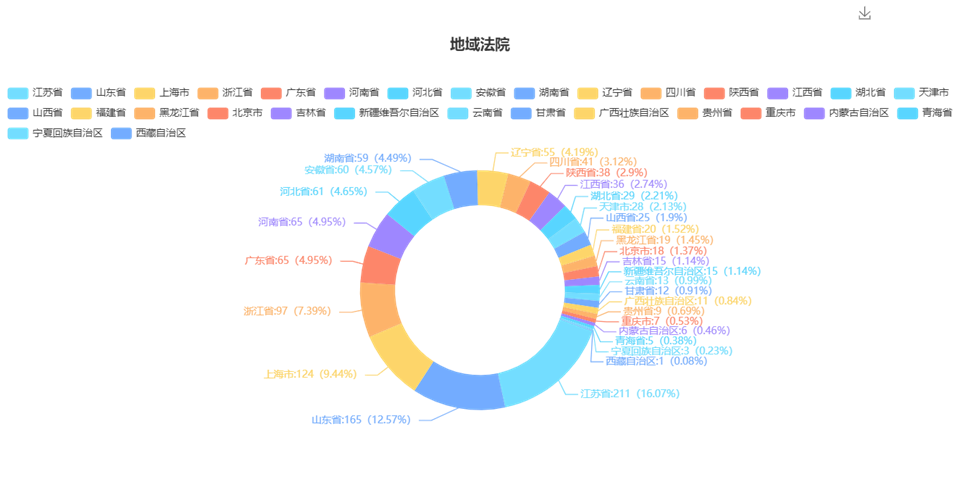

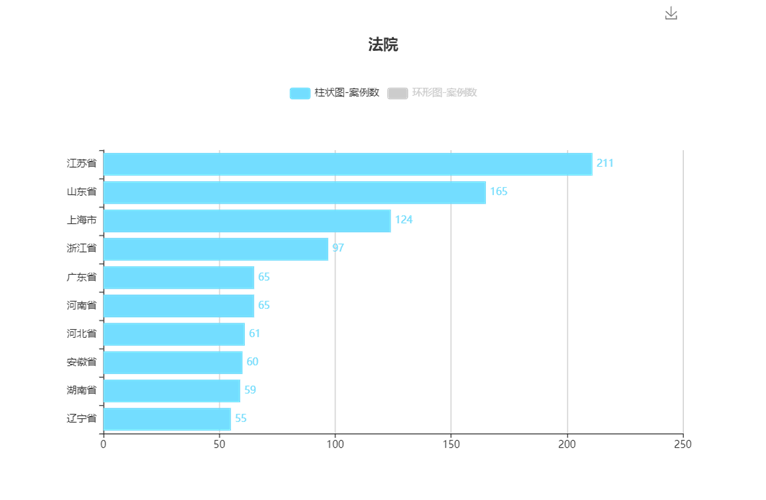

江苏省有211例,占比16.13%;山东省有165例,占比8.47%;上海市有124例,占比7.22%;浙江省有97例,广东省65例,河南省65例,河北省61例,安徽省60例,湖南省59例,辽宁省55例。

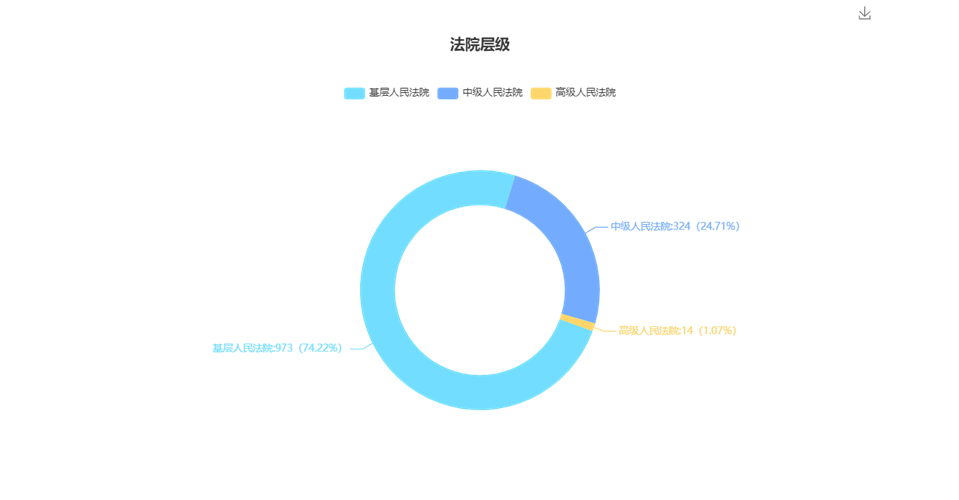

基层法院973例,占比74.22%;中级人民法院324例,占比24.71%;高级人民法院14例,占比1.07%。

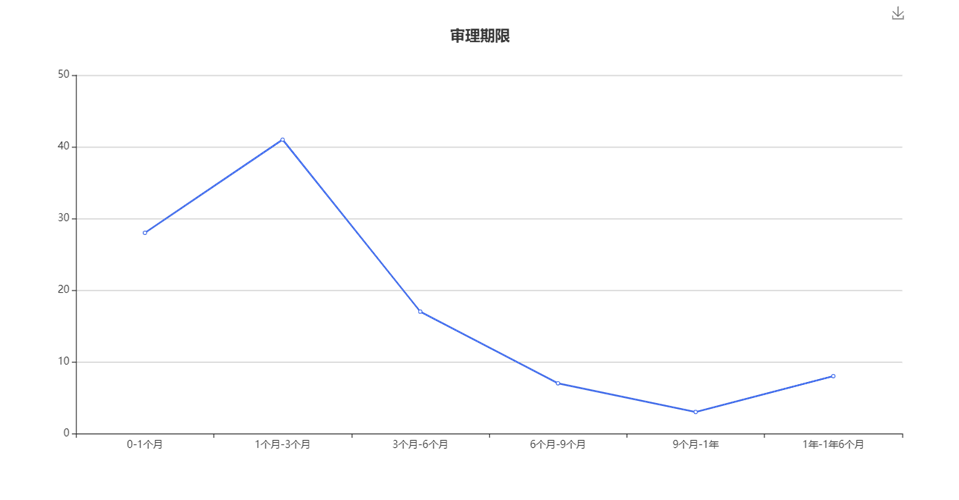

审理期限最快一个月,有的甚至长达一年六个月。

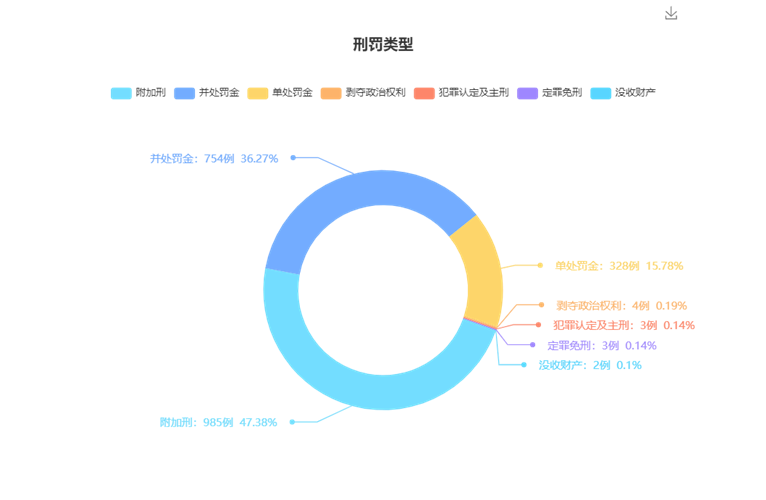

附加刑985例,占比47.38%;并处罚金754例,占比36.27%;单处罚金328例,占比15.78%;定罪免刑3例,占比0.14%。

相关文章

评论