检索条件

1、案例来源:法信案例库

2、案由:虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪

3、审理程序:一审、二审

4、文书类型:判决书、裁定书

5、审判年份:2022

6、案件数量:201份

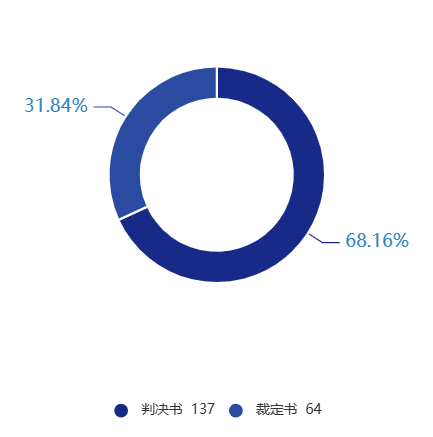

虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪的判决书137份,占比68.16%;裁定书64份,占比31.84%。

上海市有39例,山东省有38例,湖南省有24例,河南省有20例,安徽省13例,浙江省12例,辽宁省11例,江西省8例。

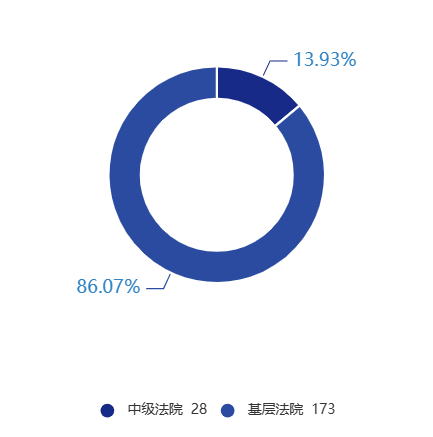

基层法院173例,占比86.07%;中级人民法院28例,占比13.93%。

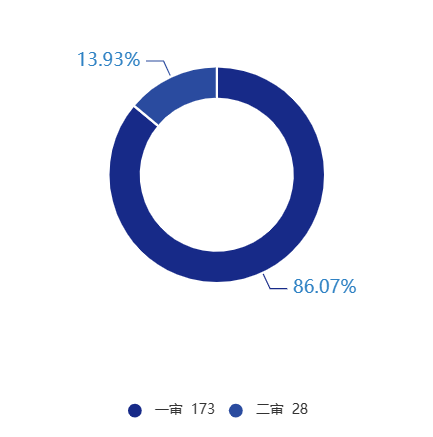

审理程序中一审有173例,占比86.07%;二审有28例,占比13.93%。

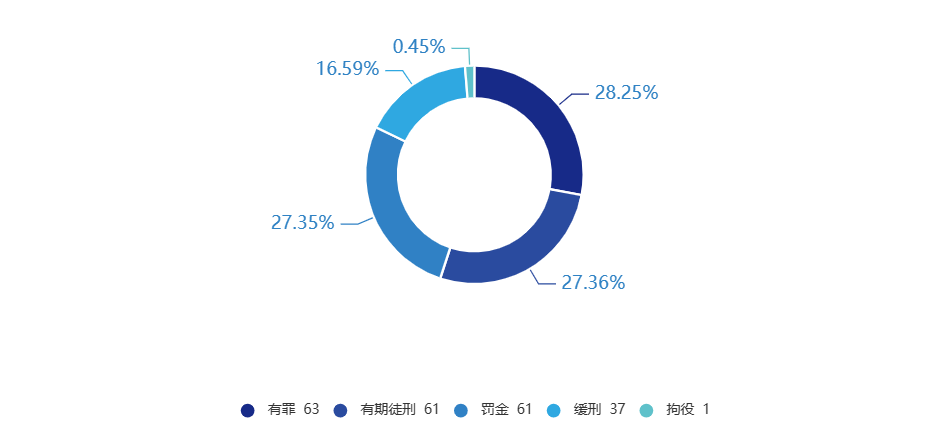

一审裁判结果中,其中有期徒刑61例,缓刑37例。

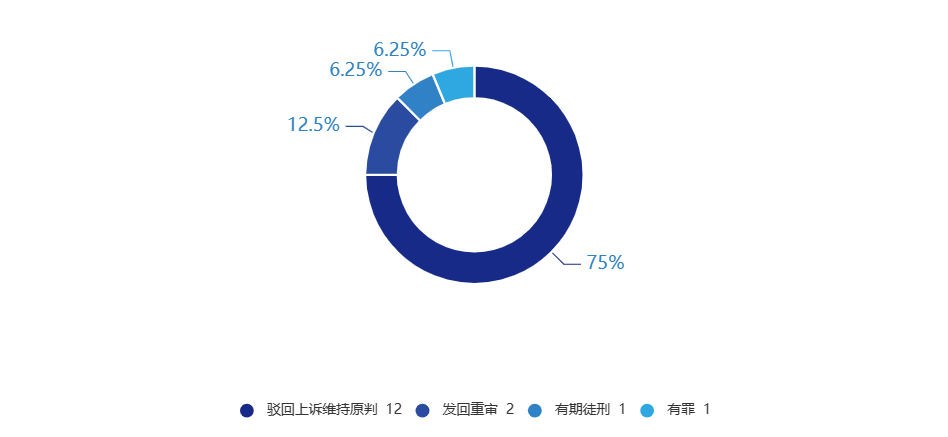

二审裁判结果中,驳回上诉维持原判12例,发回重审2例。

典型案例

案例1. 马某虚开增值税专用发票、用于骗取出口退税案(2022)粤0605刑初59号

【案情简介】

马某,某公司法定代表人。

2015年1月开始,马某经两名“老乡”介绍,在无实际货物交易的情况下,先后用其经营的A公司、B公司向C公司虚开增值税专用发票,马某可从中赚取发票票面金额5%至6%的好处。

2015年1月至8月,共虚开增值税专用发票9份,价税合计651919.43元,其中税款金额为94723.34元。 C公司将上述9份发票申报、办理退税完毕,共退税款83579.41元。

2016年1月至2019年8月,共虚开增值税专用发票89份,价税合计6198049元,其中税款金额为864444.16元。上述89份发票中的84份申报、办理退税完毕,共退税款750548.45元。

【法院观点】

马某违反增值税专用发票管理规定,在无真实货物交易的情况下,为他人虚开增值税专用发票,税款数额较大,其行为已构成虚开增值税专用发票罪。

马某犯罪以后自动投案,如实供述自己的罪行,是自首,认罪认罚,且积极退缴违法所得,依法减轻处罚并适用缓刑。

【判决结果】

马某犯虚开增值税专用发票罪,判处有期徒刑二年,缓刑三年,并处罚金人民币十万元。

案例2.曾某虚开增值税专用发票、用于骗取出口退税案(2021)粤1973刑初3791号

【案情简介】

曾某,某塑胶有限公司(以下简称E公司,已判处刑罚)实际经营者。

2017年3月左右开始,曾某指使该公司员工张三(已判处刑罚)在没有真实交易的情况下,通过虚构购销合同和资金往来等方式,让F公司为E公司虚开32份增值税专用发票,税额共5224059.35元,取得以上增值税专用发票后曾某指使张三到税务部门抵扣税款。

【法院观点】

E公司让他人为其虚开增值税专用发票,数额巨大;曾某系E公司的实际经营者,是直接负责的主管人员,其行为已触犯中华人民共和国刑律,构成虚开增值税专用发票罪,依法应予惩处。

【判决结果】

曾某犯虚开增值税专用发票罪,判处有期徒刑十一年。

评论